穩定幣是什麽?最受歡迎的穩定幣有哪些?穩定幣有哪些風險和缺點呢?除了USDT/USDC/BUSD還有別的穩定幣嗎?

想起我剛入幣圈的時候,沒有穩定幣的概念,只知道拿著台幣直接去買比特幣,後面才發現買到比特幣的價格不夠好還被被收了很高的手續費,而且能玩的幣種也很少。

了解越多,才知道原來還有穩定幣這樣的幣圈神器,不但能用更低的手續費交易,買到更多的幣種,還能在行情不好的時候拿著穩定幣來避開市場劇烈的波動,非常靈活方便。

而且現在很多穩定幣甚至可以直接在支付平台(例如 PayPal PYUSD)或跨境結算裡用到,應用場景越來越貼近生活。

那麼:

- 什麼是穩定幣呢?

- 穩定幣真的穩定嗎?沒有風險嗎?

- 穩定幣有哪些?

跟著小君來了解一下吧。

什麼是穩定幣?

“穩定幣”是一種波動性較小的加密貨幣, 和一天50%漲跌的比特幣不同,它的設計目標是盡量保持穩定,但仍可能因市場或流動性出現短暫脫鉤。

穩定幣維持價值穩定的方法各有不同,有的以背後的資產儲備金支持,有的通過算法來保持,不過演算法機制已大多失敗,但新的混合型(如 USDe、sUSDe)仍在嘗試,這些後面小君都會一一介紹。

最常見的是與法定貨幣(例如美元)掛鉤的穩定幣,比如 1 USD = 1 USDC,每一個 USDC 的發行背後都有 1 美元(由現金與等值的短期美國國債支持,並定期審計)作為擔保儲備金,以此來維持價格的穩定。

穩定幣到底有什麼用?

穩定幣是虛擬貨幣和現實世界交易的“媒介”,也常被用於應對加密貨幣價格的劇烈波動。

以前,如果我們想買比特幣,只能直接用台幣交易,不但手續費高,還常常被賺價差,買到的價格不一定好。如果想玩短線交易,光是這些成本就足以把獲利空間壓縮到幾乎沒有。更別說當時台幣和加密貨幣的交易對非常有限,很多人想買的山寨幣根本沒辦法直接用台幣換到。

現在情況已經大不同了。台灣不少交易所(像是 Binance、MAX、ACE)都支援 TWD/USDT 或 TWD/USDC,法幣入口比以前方便太多,有些交易對甚至推出 零手續費優惠(例如幣安的 FDUSD/USDT),讓資金進出更快、更划算。

另一方面,加密市場的波動依然巨大,短短幾天內價格腰斬的戲碼仍常見。

例如 2024–2025 年爆紅的 AI 敘事幣,在社群情緒高漲時一度飆漲數倍,結果幾週後就大幅回落。

這時候,穩定幣就能當作「避險工具」:當你想先歇一歇,只要把手上的加密貨幣換成穩定幣,就能先鎖定收益、避開劇烈波動,等待下一個進場時機。

更有趣的是,穩定幣已經不只是「幣圈玩家的中介工具」,它開始滲透到真實世界的支付與結算。舉例來說:

- PayPal 推出的 PYUSD,能讓跨境發薪與轉帳手續費降到 1% 以下、幾秒內到帳;

- Circle 的 EURC,讓歐洲使用者可以跳過 SEPA 匯款的高成本與慢速度;

- 日本的 JPYC,則在修法後被越來越多商家接受,就像在便利商店刷悠遊卡一樣自然。

穩定幣不只是在幣圈避險、降低交易成本的「神器」,它正在一步步走進日常支付和金融結算,未來有可能成為大家生活中默默用到的工具。

有哪些種類的穩定幣?

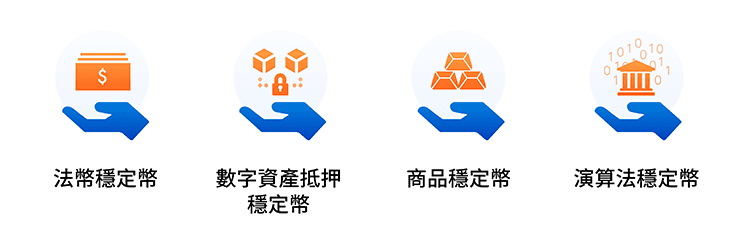

穩定幣依照背後機制,大致可以分為四大類:

- 演算法/合成型(Algorithmic / Synthetic Stablecoin)

- 法幣儲備型(Fiat-backed Stablecoin)

- 加密資產抵押型(Crypto-backed Stablecoin)

- 商品掛鉤型(Commodity-backed Stablecoin)

1. 以法幣作擔保的穩定幣 (Fiat-backed Stablecoin)

這是最常見,也最受歡迎的一種穩定幣類型,通常與美元或其他法定貨幣1:1錨定。

運作邏輯很簡單:

- 用戶用 1 美元兌換 1 顆穩定幣,發行方就把這 1 美元存入銀行或等值的短期美國國債。

- 當用戶要贖回美元時,發行方會把 1 美元還給用戶,並銷毀那顆穩定幣。

因為背後有真實資產支撐,對新手來說,持有這類穩定幣就像持有現實世界的法幣代幣化版本。只要發行公司能確保 1:1 儲備與透明度,價格就不會有太大波動。

常見的法定穩定幣代表:

- USDT(Tether)、USDC(USD Coin):市值長年佔據市場 80% 以上,是最主流的美元穩定幣。

- FDUSD(First Digital USD):由香港信託機構發行,因 Binance 的零手續費交易對而迅速竄紅。

USD1(World Liberty Financial USD):2025 年新秀,背後有美元與美債儲備,並帶有強烈的治理與政治敘事。 - 其他區域幣種:

- XSGD(新加坡幣掛鉤)

- EURS(Stasis 發行,與歐元 1:1 錨定)

- EURC(Circle 發行的歐元版 USDC,主打 SEPA 匯款替代方案)

- JPYC(日本預付支付型穩定幣,2025 年修法後流通量突破 1 億枚,已能在部分商家直接支付)

2. 加密資產抵押型穩定幣 (Crypto-backed Stablecoin)

顧名思義,這類穩定幣的背後不是美元或銀行存款,而是加密資產(例如 ETH、LSD 流動性質押代幣等)。

它的核心設計是「超額抵押」:由於加密貨幣價格波動劇烈,必須抵押比借出的金額更多的資產,才能保證穩定幣不會輕易脫鉤。

最經典的代表就是 DAI。它由 MakerDAO 發行,和美元 1:1 錨定。玩家如果手上有市值 1000 美元的 ETH,但不想賣掉,又想要拿錢去投資,就可以把 ETH 抵押進去,鑄造出大約 500 美元的 DAI。

這是因為系統要求「超額抵押」,要留出安全邊際以避免價格波動帶來的風險。等到玩家還回 500 美元的 DAI 加上一點利息,就能贖回原本的 ETH。

如果這段時間原本抵押的 ETH 漲到 1500 美元,那麼投資人等於一邊保留了漲幅,一邊還能靈活運用資金去做其他投資;

但如果 ETH 一路下跌,抵押品價值不足,系統就會觸發清算強制平倉,直接把 ETH 賣掉,這時你就無法用 500 DAI 跟利息把 ETH 贖回了。

這就是加密抵押型穩定幣的典型玩法:槓桿靈活,但風險自擔。

2025 年的新代表:

- sUSDe(Swell):用 LSD 流動性質押代幣作為抵押,不但能鑄幣,還能同時賺取質押收益,讓資金一魚多吃。

- USDe(Ethena):嚴格來說是「合成型」與「抵押型」的混合體,它靠 ETH 抵押 + 期貨空單 對沖,維持幣值穩定,並且透過資金費率產生收益(過去年化甚至高達 10%+)。雖然玩法炫,但也因為高度依賴衍生品市場而被認為風險更大。

一句話總結,加密資產抵押型穩定幣,就像加密世界的「抵押貸款」——槓桿用得好,可以放大收益;但價格一旦反轉,清算機器人也會毫不留情地把你「請出場」。

3. 商品掛鉤型穩定幣(Commodity-backed stablecoins)

商品掛鉤型穩定幣的背後不是美元或加密貨幣,而是實體商品,例如黃金、白銀、房地產甚至石油。

這類穩定幣的特點在於,它們背後有實際存在的有形資產做支撐,看起來「更有價值感」,不過價格會完全跟隨現實世界的經濟波動。

舉例來說,黃金在戰爭或金融危機時通常會上漲,但在經濟穩定時可能就會下跌,這些波動會直接反映到商品穩定幣的價格上。

目前比較有代表性的商品掛鉤型穩定幣包括:

- PAX Gold(PAXG) 和 Tether Gold(XAUT):都與實體黃金 1:1 錨定,持有者等於是擁有一部分對應的黃金,還能隨時在市場上交易。

- DGX(Digix Gold):早期的黃金掛鉤穩定幣之一,以 1 克黃金為單位發行。

- SRC:由瑞士房地產投資組合作為抵押支持,試圖把不動產資產代幣化。

這類商品型穩定幣的定位比較特殊,它不像 USDT、USDC 那樣適合日常交易媒介,更接近一種「投資資產的代幣化版本」,適合用來對沖通膨或地緣風險,但流動性和應用範圍相對有限。

4. 演算法/合成型(Algorithmic / Synthetic Stablecoin)

這類穩定幣和前面介紹的有本質不同,它不靠銀行儲備,也不一定需要實體資產,而是透過數學公式或衍生品避險來維持與美元的錨定。

最知名的案例就是 TerraUSD(UST)。它透過原生代幣 LUNA 當作調節工具,理論上可以靠市場套利維持價格:

- 當 UST 價格低於 1 美元,用戶可以拿 1 UST 換回 1 美元等值的 LUNA,銷毀 UST、縮減供給,讓價格回升。

- 當 UST 價格高於 1 美元,用戶可以用 LUNA 鑄造更多 UST 賣出,增加供給,價格回落。

這聽起來很完美,但 2022 年 5 月的 UST 崩盤證明了「浪漫的數學公式救不了你」。當時 UST 市值超過 180 億美元,加上 Anchor Protocol 提供近 20% 年化利息,吸引大批投資人湧入。

然而,高利率終究難以為繼,當大戶開始大筆贖回,UST 很快跌破 1 美元,套利者不斷鑄造 LUNA 想拉回錨定,但供給失控反而讓 LUNA 從 80 美元暴跌到不足 0.01 美元,UST 最後僅剩 0.02 美元,徹底崩潰。

這場災難直接引發全球監管加強審查,也讓「儲備透明」成了穩定幣的必修課。

不過,故事沒有結束。UST 之後,市場仍在嘗試新一代「合成避險型」設計:

- USDe(Ethena):利用 ETH 抵押 + 永續合約空單 進行「Delta 中性避險」,讓價格保持在 1 美元附近,並且透過資金費率賺取收益。這種設計曾讓 USDe 年化收益高達 10% 以上,被稱為「高收益定存蛋糕」,但也存在衍生品市場流動性不足、資金費率翻轉等風險。

- sUSDe(Swell):則是用 LSD(流動性質押代幣) 作抵押,不僅能鑄造穩定幣,還能同時吃到質押收益,讓資金效率被壓榨到極致。

演算法/合成型穩定幣就像加密世界的「高難度魔術表演」——觀眾驚呼連連,但只要舞台失去平衡,就可能從掌聲變成踩踏。

UST 的崩潰是最慘痛的教訓,而 USDe、sUSDe 等新實驗則證明市場仍對「高收益+創新機制」充滿想像,只是這一次,大家更懂得先看清楚風險再上場。

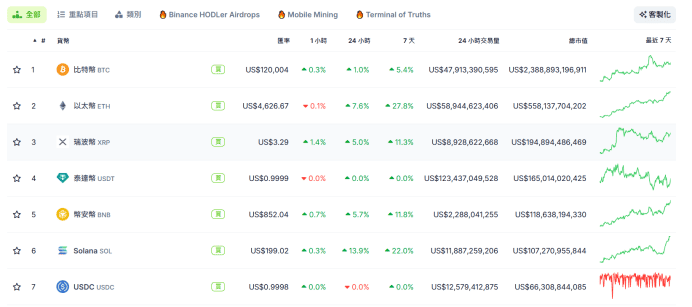

最受歡迎的穩定幣有哪些?

相信不少投資人面對穩定幣的選擇會頭疼,小君特別為大家準備了目前市面上比較流行的穩定幣,一起來看看吧。

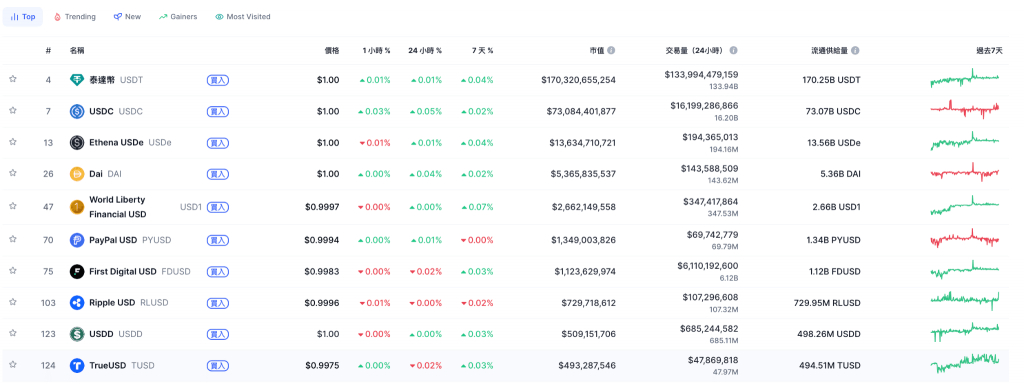

依據 CoinMarketCap(CMC)目前穩定幣類別頁面,前 10 名穩定幣分別是 USDT, USDC, USDe, DAI, USD1, PYUSD, FDUSD, RLUSD, USDD, TUSD。

看到這邊你有沒有發現,如果你平時沒有很關注除了 USDT, USDC 之外的其他穩定幣,整個跟一年前差很多呢,甚至之前非常火紅的 BUSD 也不在名單上了,那除了原本的老牌子,新的穩定幣為什麼崛起呢?

以下讓我們一一介紹,那除了前幾名以外,也會講到一些特別的案例:

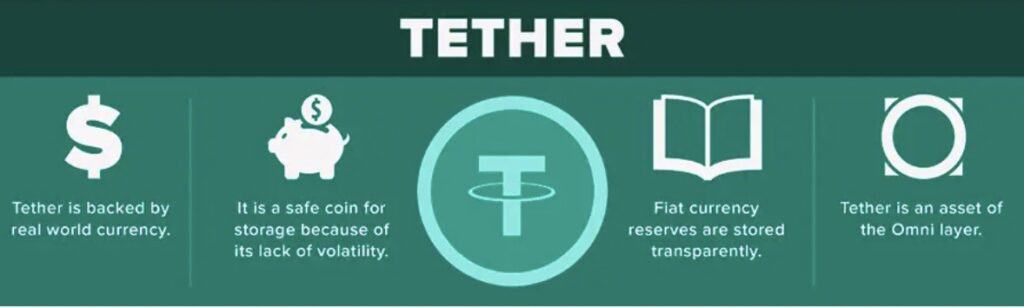

USDT(Tether)-穩定幣龍頭,體量最大

Tether(USDT)是第一個穩定幣,目前不只是穩定幣龍頭,也是全球市值第三的加密貨幣。

光是 24 小時交易量,就僅次於比特幣,幾乎所有交易所都支持 USDT,流動性在市場上是壓倒性的優勢。

USDT 當前市值約 1.7 兆美元,以美元現金與高流動性資產(主要是美國國債)作為支撐。它早已不僅是交易所的「基礎貨幣」,同時還是跨鏈轉帳與國際資金流的主要通道,尤其在新興市場的美元替代需求上,佔據主導地位。

有趣的是,儘管它的地位無可撼動,Tether 卻一直伴隨爭議:外界質疑它的現金儲備透明度不足,甚至長期流傳「Tether 操縱比特幣價格」的聲音。不過投資人選擇 USDT 的理由也很簡單:

- 價格穩定:即便在 2017、2018 年那種大幅震盪的市場,USDT 幾乎都能維持與美元 1:1 的錨定。

- 流動性好:隨時想進出都有人接單,是最方便的避險與資金停泊工具。

- 支持廣泛:從主流中心化交易所,到 DeFi 平台,無處不在,對新手來說幾乎是零門檻。

- 兌換快捷:USDT 能快速轉換成法幣,透過傳統銀行匯款即可完成。

未來展望:Tether 正持續擴展合規版圖與資產透明度,並積極打入美國市場。近期更宣布將推出一款面向美國居民的「USAT/USA₮」穩定幣,將由 Anchorage Digital Bank 發行、Cantor Fitzgerald 託管,以符合美國剛通過的 GENIUS Act 監管框架。

USDC(USD Coin)-合規代表,Circle 打造的「穩定幣小聯邦」

USD Coin(USDC)是第二大穩定幣,目前市值約 731 億美元,全球排名僅次於 USDT。最早由 Coinbase 和 Circle 聯合發行,背後資本與技術實力雄厚。

USDC 不只是交易與避險工具,更因其合規特性,廣泛被企業、支付平台與金融機構用於支付、清算與跨境資金流轉。

為什麼投資人會選擇 USDC?

- 支持者強大:Circle 已完成多輪融資,背後有眾多機構投資支持;Coinbase 本身又是美國上市的加密貨幣交易所,背景非常可靠。

- 合規透明:USDC 與美元 1:1 錨定,儲備由第三方 Grant Thornton LLP 定期審計與公開報告。

- 快捷交易:透過 Coinbase 與銀行帳戶,可以輕鬆在美元與 USDC 間轉換。

- 流動性高:在大部分交易所與 DeFi 協議都有充足深度,轉換與使用都很方便。

- 錢包支援廣:最早是 ERC20 代幣,如今已擴展到多鏈(以太坊、Solana、Base 等),方便投資人快速轉移資金。

未來展望:隨著美國 GENIUS Act(穩定幣聯邦法)通過,Circle 也第一時間表態「完全合規就緒」,並計劃加速推進支付生態的擴張。這意味著 USDC 在傳統金融與銀行合作層面,有望再往前跨一大步。

美企與銀行端的採用正在升溫,市場普遍認為這對 USDC 是重大利多,甚至可能幫助它挑戰 USDT 的主導地位。

USDe(Ethena USDe)-高收益背後的對沖魔術

USDe 是由 Ethena 團隊打造的「合成美元」,近期熱度超高,甚至被戲稱是加密圈的「金融魔術大秀」。

2025/09/09 上架 Binance 後,供給量在隔日即突破 120 億顆。

截至 2025/09/16 市值約 137.19 億美元;同時,Aave、Pendle 等 DeFi 協議上出現大量槓桿部位,市場對集中度與去槓桿風險的討論持續升溫。

它的玩法是什麼?

核心策略叫做 「Delta 中性避險」,意思就是同時做多和做空:一手持有現貨 ETH 的多頭、一手在期貨市場開等額的空頭,這樣一來,ETH 不管漲還是跌,兩邊會互相抵消,USDe 的淨值就能保持穩定。

你可以把它想像成「槓桿平衡木」:一邊加重、一邊卸重,目標就是讓平衡點不動。

那收益怎麼來?

主要靠永續合約的資金費率:當資金費率是正的時候,做多的人要付錢給做空的人,這筆錢就成了 USDe 的「利息池」。

過去一年,年化報酬率一度高達 12% 左右,比傳統銀行定存不知道高到哪裡去了。

應用現況:

- DeFi 抵押與收益策略(很多人稱它為「Internet Bond」)

- 已經登上 Binance 等主流交易所,成為市場追捧的新穩定幣。

風險與挑戰:

- 期貨市場深度:如果流動性不足,空單對沖不完全,ETH 大波動時,USDe 就可能「走鐘」。

- 資金費率反轉:一旦資金費率轉負,收益不只會變少,甚至可能要倒貼。屆時大家可能一窩蜂贖回,場面會像超市半夜大特賣一樣混亂,引發「擠兌效應」。

- 保護機制:為了防止血崩,Ethena 設計了「儲備安全模組(RSF)」。如果真的脫鉤,這個保險基金會進場買回 USDe,把價格拉回接近 1 美元。

未來發展:

USDe 計劃持續擴展交易所上架與借貸協議整合,但同時必須控制槓桿與集中度風險,否則難以讓保守投資人放心。

總結:USDe 很像一塊加密界的「高收益定存蛋糕」,外表超香,但裡面藏著辣椒醬。適合敢吃辣、愛冒險的人;但如果你只是想安穩停泊美元資產,記得先看清楚成分表再入口。

DAI — 去中心化的「加密原生美元」

如果說 USDT、USDC 是「傳統金融的美元分身」,那 DAI 就是去中心化世界的 OG,美其名曰「加密原生美元」。

目前市值約 53.6 億美元,由 MakerDAO 發行,透過超額抵押來維持與美元的 1:1 錨定。

DAI 剛出生時很硬派,只靠 ETH 超額抵押撐場,走一種「信仰掛」作風。結果熊市一來,ETH 大跳水,系統差點被壓垮。

後來 MakerDAO 學乖了,開始引入 USDC、甚至 美國國庫券(RWA,真實世界資產),讓抵押池更穩定,不再只是單靠 ETH 這根「肌肉」。

應用現況:

- DeFi 借貸與抵押品

- MakerDAO 自家的 Spark Protocol

- MakerDAO 正推進 Endgame 計畫,準備把系統拆分成多個 SubDAO/MetaDAO,並持續引入更多 RWA 來分散風險。DAI 儲蓄率(DSR) 也會動態調整,吸引資金長期停泊,目前利率一度高達 8% 左右,比台灣定存高出好幾倍

很多玩家會用這樣的玩法:借出 DAI → 拿去投資 NFT、質押或 DeFi → 賺到收益後再存進 DSR → 滾成一鍋「資金回流大補湯」。操作得好,真的能生出不錯的被動收入。

風險挑戰:

- 高度依賴 Oracle(預言機) 提供資產價格。一旦遭攻擊或數據錯誤,可能觸發清算連鎖反應,讓整個系統瞬間崩掉。

- DAI 也不是「無敵鐵金剛」,用得越多、槓桿越高,越考驗玩家的風控能力。

總結:DAI 就像幣圈的「老頑童」——靈活、多玩法,但要跟它玩,你得有顆強心臟,因為自動清算機器人永遠在旁邊虎視眈眈。

對新手來說,USDT、USDC 可能更單純;而 DAI 更適合已經在幣圈打滾過一輪的玩家。

USD1(World Liberty Financial USD)— 帶點政治色彩的新面孔

2025 年 3 月,USD1 正式登場並宣布擴鏈,由 World Liberty Financial 發行,背後儲備包含美元現金與美國國債,目前市值約 26.6 億美元(CoinMarketCap)。

剛推出沒多久,市場就傳出 USD1 與 阿布達比資金合作的投資案例,甚至有傳聞資金流向 Binance,馬上引起社群熱議。

同時,WLFI 治理代幣到底能不能真的影響到美元穩定幣,也成為延燒的話題。

應用現況:

- 跨境資金流與交易所保證金

- 金融機構的交易與結算工具

- 與 WLFI 治理代幣綁定,帶有明顯的「政治+金融」敘事

未來發展:

隨著美國 GENIUS Act 穩定幣法上路,USD1 主打「合規就緒」,同時積極與中東資金和大型機構合作,準備在多條鏈上擴張生態。

它的目標不只是「美元分身」,更想在合規與國際政治之間卡位。

總結:

USD1 就像一個帶著政治標籤的新玩家,一手抓著美元與美債的硬實力,一手打著治理敘事的話題牌。

至於能不能在 USDT、USDC 跟其他穩定幣之外闖出一條血路,還要看它能不能真正撐得住。

PYUSD(PayPal USD)——支付巨頭的合規突擊

如果說前幾個穩定幣多半是「幣圈內部玩家」搞出來的,那 PYUSD 就是支付圈的超級玩家 PayPal 直接殺進來的代表作。

它由 Paxos 發行,這家公司已獲得紐約州金融服務署(NYDFS)的 BitLicense,就像拿到一張「合規 VIP 卡」,可以安心在美國這個監管最嚴的市場大本營營業。市值目前約 13.5 億美元。

2025 年,PayPal 宣布美國用戶持有 PYUSD 可獲得 年化 3.7% 的獎勵,幾乎是照搬銀行儲蓄收益,目的就是擴大使用率,讓更多人願意把 PYUSD 留在錢包裡,而不是馬上兌換回美元。

PayPal 擁有超過 3.5 億活躍用戶。如果未來默默把 PYUSD 放進支付後台,很多用戶甚至可能沒發現自己其實已經在用加密貨幣,只會覺得「出金變快、手續費變少」。

下一步的關鍵,就是要教育用戶,別急著把薪水換成法幣,而是先持有 PYUSD,還能參加優惠或拿利息。這樣才能從「落袋為安」進化到「穩穩持有還能多賺一點」。

應用現況:

- 支付與匯款:最初發行在以太坊 ERC-20,2025 年更擴展到 Stellar,主打「跨境薪酬結算」。

- 速度與成本優勢:根據 PayPal 測試,用 PYUSD 給全球自由工作者發薪水,手續費可壓到 1% 以下,結算時間從傳統銀行的 T+2(2 個工作天),縮短到 10 秒鐘,快到像在群組裡丟貼圖一樣瞬間到帳。

- 生態整合:PYUSD 已內建在 PayPal 與 Venmo 錢包中,逐步拓展到 DeFi 場景。

總結:PYUSD 背後有強大的品牌光環、龐大的用戶基礎,加上超低成本與極快速度,潛力無限。

但能否真正成功,取決於 PayPal 怎麼引導用戶,把「拿到錢就馬上換」的習慣,慢慢變成「持有穩定幣也能創造價值」。

FDUSD(First Digital USD)——港式信託背景、Binance 助推的新秀

在穩定幣市場裡,FDUSD 算是「人氣新星」,目前市值約 11.2 億美元。它由香港的 First Digital 信託公司發行,背後資產包含美元現金、短期存款與美國國債。

銀行儲備主要放在 香港和新加坡,背景頗具「國際金融中心」的氣質。

應用現況:

- 在 Binance 平台上是主力計價幣之一,也支援部分 DeFi 協議

- 2025 年初,FDUSD 因 幣安推出「零手續費交易對」 而爆紅,單日交易量一度突破 50 億美元,直接把它從小學生推上校園風雲人物

- FDUSD 在 BNB Smart Chain 上的提領手續費接近零,對「搬磚套利」玩家尤其友好

風險與挑戰:

- 集中度風險:目前 FDUSD 的交易深度高度依賴 Binance。一旦幣安出現重大事件或暫停維護,FDUSD 的流動性就可能瞬間卡住,變成「想賣賣不掉」的尷尬局面

- 脫鉤事件:2025 年 4 月,市場一度出現 FDUSD 脫鉤傳聞,後來 Binance 與 First Digital 公布儲備鑑證與說明,並調整部分交易對,才讓市場稍微安心

未來發展:

First Digital 計劃持續強化儲備透明度與穩定性,並拓展多鏈支持,配合法規合規進程,避免被標籤成「幣安專屬幣」。

總結:FDUSD 就像加密圈的新興小網紅,外表光鮮、速度快、很討喜,但背後其實還有平台集中度的隱憂。能不能長期站穩,關鍵在於它能否跳脫對 Binance 的過度依賴。

GHO、FRAX v3 以及其他新實驗——衝浪派的新潮玩家

除了上述名列前茅的幾種穩定幣,也冒出一群「實驗派」的新潮玩家。他們就像在海灘衝浪的新手,花樣多、動作炫,不一定馬上取代巨頭,但卻有機會打開全新的應用場景。

GHO —— Aave 的原生寶寶

GHO 是由 Aave 社群投票決定推出的原生穩定幣,可以說是「自家品牌的加密美元」。

- 用戶只要把 ETH 或其他藍籌幣抵押進 Aave,就能鑄造 GHO

- 利率由 DAO 治理投票決定,完全民主化

- 與中心化交易所合作推出「1-Click Earn」功能,只要一鍵,GHO 就能進入賺息模式,對懶人投資者非常友好

FRAX v3 —— 從派對到佛系的心靈重塑

FRAX 過去以「部分演算法」聞名,有點像加密界的演算法派對,但這也讓它承受不小的波動與風險。

- v3 版本直接丟掉算法,改為 100% 資產儲備

- 儲備主要是美國國債、短期回購協議等,走穩健路線

- 目標是在「穩定性」與「適度收益」間找到黃金平衡

sUSDe(Swell)—— LSD 的極致利用

- 抵押 LSD(流動性質押代幣) 來鑄幣

- 投資人一邊能拿到穩定幣流動性,一邊還能吃到質押收益

- 讓資金「一魚多吃」,每滴資金都被榨到極致

EURC —— 歐元版 USDC

- 由 Circle 發行,主打歐元穩定幣

- 針對歐洲 SEPA 匯款慢又貴的痛點,提供區塊鏈快速轉帳

- 降低手續費與等待時間,未來有望在歐洲支付場景普及

JPYC —— 日本的「加密悠遊卡」

- 日本法規修正後,2025 年 4 月 JPYC 流通量突破 1 億枚

- 越來越多商家直接收取 JPYC

- 定位更像「預付支付型穩定幣」,日常消費方便度接近在便利商店刷悠遊卡

總結:這些實驗派穩定幣,就像一群在海浪上衝浪的新潮玩家,各種創新玩法層出不窮。雖然短期內還難以撼動 USDT、USDC 的霸主地位,但未來很可能在特定場景裡,成為你日常生活中默默使用的工具。

穩定幣的現狀如何?未來還值得期待嗎?

根據 CoinMarketCap 的「Stablecoin 類別」頁面,全網穩定幣總市值已來到約 3,065 億美元( 2025/09/21數據)。其中 USDT 約 1,720 億美元、USDC 約 739 億美元,兩者合計約 2,460 億美元,市佔超過 80%,依舊是雙寡頭格局。

在個別幣別上,USDT 長期穩居第一,USDC 排名第二,而 2025 年的黑馬 USDe(Ethena),市值已升至 約 140 億美元,擠進前幾名,反映「合成避險型」設計在 DeFi 生態的快速滲透。

如果把視角拉高到整體加密市場結構,CMC 的即時統計也顯示:穩定幣 24 小時成交量占整體加密市場成交量的比重逼近 95%,換句話說,大多數鍊上資金流動其實都在「以穩定幣為媒介」發生。

2025 年底三個關鍵趨勢

- 總量創新高、突破 3,000 億美元大關

今年下半年,CMC 類別頁顯示穩定幣總市值站上 3,000 億美元,外媒也以「里程碑」描述這波成長。驅動因子包含監管明朗、交易量回升,以及新型穩定幣的需求擴張。 - 新玩家崛起:USDe 快速放量

USDe 供給與市值連創新高,CMC 近期更新與專題都可見其市值與供給節節上升,穩居穩定幣前列。這股動能也帶動了以「合成避險」為主的機制討論。 - 監管加速、區域分化

美國 GENIUS Act 帶動合規發行與機構採用;英國方面則討論對「系統性穩定幣」設定單戶持有上限,引發產業反彈——可見各地路線不一,但都在「讓穩定幣可受監理地大規模使用」這條路上前進。

據CoinGecko數據顯示,截止8月份,全網穩定幣流通量已超過 2800 億美元,數額巨大,接下來的日子裡,穩定幣是否仍能在虛擬世界一馬當先呢?

穩定幣佔據加密貨幣市場的前排

2025 USDT的流通在穩定幣中 以 1650 億美元位列第一,USDC 以約663 億美元排名第二。兩者之和已佔據穩定幣總市值的80%以上。同時他們在整個加密貨幣市場也佔據了前七的位置。

全球監管加碼

隨著穩定幣市值迅速攀升突破3兆,成為加密貨幣市場的重要角色,全球監管也在同步加強,各國政府不在放任這些「幣圈小頑童」自己亂跑。

先來看歐洲,最有名的就是 MiCA 法案(全名 Markets in Crypto-Assets Regulation)。這法案直接把穩定幣抓進籠子裡,要求什麼呢?

像是日交易額上限、資本適足率、要有定期審計、還要保障持有人可以索賠。

聽起來超嚴格,對吧?歐洲銀行管理局 EBA 已在 2025 年中釋出細則,預計年底全面落地,屆時歐洲市場將會變成一個「合規天堂」。

那美國呢?美國也不甘示弱,搞出了一個叫 GENIUS Act 的法案,這名字聽起來超自信,像是要直接把加密圈改造成「天才聯盟」。

這法案要求每個穩定幣發行人都要申請聯邦級別執照,並且規定每天要交報告、每個月還要做一次審計。

如果不聽話?

違規最高可以罰到年營收的 10%,這可不是開玩笑。目前 USDC、PYUSD 等合規派已公開表態「隨時準備符合 GENIUS Act」,市場視為利多。

再來我們回到亞洲。新加坡最積極,他們的金管局 MAS 推出了一個叫「數位資產認證框架」的制度,把穩定幣分成「受保護」和「市場測試」兩種模式。

這樣一來,新幣可以先小範圍測試,如果穩了,才能放大規模,感覺就像幼幼班先去公園玩沙,老師會隨時盯著。

香港也沒閒著,他們已確認在 2026 年發行零售型 e-HKD,直接用官方數位港幣跟私人穩定幣對打;而台灣這邊比較保守,目前採用「沙盒 + 自律公約」模式,先讓大家試水溫,看效果再說。

最後還有 BIS(國際清算銀行),這群老大哥也跳出來說話,他們強烈建議各國央行趕快發自己的 CBDC(中央銀行數位貨幣),因為如果讓私人穩定幣大舉占領市場,會有「貨幣割裂」的風險,搞到最後,每個人手裡的幣都不一樣,支付系統就像一鍋大雜燴,混亂到沒人收得到錢。

BIS 在 2025 年報告中強調「私人穩定幣規模已突破 3 兆美元,對支付系統構成潛在系統性風險」

總結一下,現在全球對穩定幣的態度基本上就是:「你可以玩,但不能亂玩。」而這些監管風向,未來很有可能直接決定哪顆穩定幣能活得久,哪顆會被打回票。

投資之前,記得多注意政府怎麼下棋,不然可別怪自己被規則打個措手不及啦!

穩定幣的內部更替

穩定幣體量不斷加大,內部競爭也是愈加激烈。中心化穩定幣層面,USDC迅速擴張,有力挑戰了USDT曾經不可動搖的“霸主”地位。

作為“加密世界最大的灰犀牛”,最近一兩年 USDT 面臨多起監管壓力與信任挑戰。

2024 年,《華爾街日報》報導曼哈頓聯邦檢察官正對 Tether 展開刑事調查,懷疑其可能違反制裁及反洗錢規定,Tether 方面則予以否認並表示持續配合執法機構。

2025 年,美國司法部起訴並要求沒收逾 2.25 億美元與「pig-butcher」詐騙案相關的 USDT 資金,此案再次引發市場對 USDT 在詐騙與洗錢活動中可能被濫用的關注。

但瘦死的駱駝比馬大,USDT依舊憑藉龐大的體量穩住了陣腳,目前市值仍佔穩定幣總市值的近60%。

作為最被寄予厚望的“挑戰者”USDC,自2021年開始爆發,增長遠超其他穩定幣。據coingecko數據,截至 2025 年 8 月,USDC 流通量達 663 億美元,同比增長約 90%,在監管合規與透明度優勢的加持下,不斷逼近 USDT。

穩定幣的未來趨勢

最後,讓我們來聊聊穩定幣的 未來趨勢。

首先是 利率循環。

當美國聯準會開始降息,穩定幣發行商用美債賺利差的空間會縮小,他們的收益也會跟著減少。

這時候,你會看到各大發行商可能開始推出更多新產品、加碼福利、或搞一些「超香活動」來吸引你繼續把錢留在他們那裡。

接著,來到最熱的話題之一:CBDC,也就是中央銀行數位貨幣。

現在各國央行都在做自己的數位法幣,未來在支付場景上會跟商業穩定幣正面對決。

甚至有些國家還考慮開放讓穩定幣直接接入官方的清算系統,到時候你買咖啡、繳學費、繳水電,都可能用上這些「公私混血」的數位錢包。

第三個趨勢是 跨鏈互通。

像 LayerZero、Wormhole 這些跨鏈協議,正在積極解決穩定幣「碎片化」的問題。

未來,你手上的 USDC 不用再煩惱是以太坊、Solana 還是 Arbitrum版本,搞不好隨時都能無痛跨十幾條鏈,只需要付一次 Gas,就像坐捷運直接換車一樣順。

再來,實體商戶收單也是一個超有想像空間的場景。現在 Visa、Mastercard 都已經在試行用 USDC 清算國際跨境款項。未來,你去咖啡店點拿鐵,只要掃個 QR code,就能用穩定幣結帳,還能省下 3% 的傳統信用卡手續費!當然每家還是有自己的收費機制跟回饋機制,這點可以做點功課再決定要辦哪張卡~

穩定幣有什麼缺點嗎?有哪些風險?

穩定幣受限於本質,仍是存在劣勢和風險的。選擇穩定幣的時候,也要關注可能發生的風險。

不足的抵押品

是否真的有穩定幣聲稱的抵押品?這是一個經常向Tether提出的問題,是否真的與美元1:1錨定。

事實上在最嚴峻的情況下,支援法幣穩定幣的儲備金可能不足以贖回每個穩定幣,當所有人都同一時間贖回,就會造成擠兌,從而導致法幣虛擬貨幣的價值坍塌。

中介機構未必可信

多數抵押性質的穩定幣的本質決定,他受控於發行方,所以機構可以控制這筆錢,也可以控制交易的發生。

比如USDC就是有後門來阻止付款的,Circle與2020年證實他7月應執法部門的要求凍結了10萬美元的穩定幣。

如果這個操作發生在投資人不知道的時候呢?也許錢就不知不覺清空了。

系統性風險

美國財政部發佈的關於穩定幣的報告顯示,如果單一穩定幣被廣泛應用可能會帶來系統性風險,因為這樣經濟權力會集中在單個實體,也就是發行方上。

Tether目前的市場份額超過50%,他首當其衝。如果經濟過熱時Tether的非現金抵押品價值暴跌引起擠兌,影響可能從虛擬世界席捲到現實世界。

並且穩定幣在支付平台上廣泛應用,如果數以百萬計的用戶無法從冷錢包中取款,企業無法收付款,經濟活動同樣會受到影響。

可能參與非法活動

穩定幣可能會被濫用與違反反洗錢 (AML)和打擊資助恐怖主義 (CFT) 的法律,也可能促成其他非法活動。

Chain Analysis的報告顯示,用於非法活動的大部分加密貨幣流向了詐騙和暗網市場。而穩定幣由於缺乏全球標準、存在匿名性也被廣泛應用在跨境交易商,產生了非法風險。

穩定幣快問快答

1. 穩定幣有哪些用途?

- 作為加密貨幣的避險資產:

當認為持有的加密貨幣可能下跌時,就將他換成穩定幣,等待下一次進場時機。穩定幣可以說是投資人在賭桌上的籌碼。

- 跨境交易快速且便宜:

穩定幣24小時都可以交易,不需配合傳統銀行的工作時間。而且手續費低。

目前台灣的交易所 ACE、MAX 交易所都可以用台幣入金,購買美金穩定幣 USDT 後,再免費提幣至幣安等其他交易所,或他人的冷錢包,是非常低成本的跨境交易管道。

- 可用於購買商品和服務:

越來越多的商品和服務開始接收加密貨幣的付款方式。一般來說市值高、交易量大的穩定幣是最容易被接受的幣種。

例如獨立媒體端傳媒,就有接受包含 USDC、DAI 等的穩定幣,PornHub 也有接受包含 USDT 的穩定幣支付。

- 賺取利息收入:

穩定幣也可以像法幣一樣,通過銀行的定期、活期或各種理財基金來獲取利息收益,只是地點發生在各種 Defi 去中心化金融上。

比如在幣安理財上可以使用USDT 購買保本理財,免手續費,需要交易時也可以隨時贖回,預估年化收益率在5%左右。

如果資金量稍多,也可以選擇在 Steaker 上投放1000 USD 以上,期限大於 1 個月,利率可以達到9.8% – 33% 之間,可以說是躺著也賺錢了。

2. 可以投資穩定幣嗎?

投資穩定幣在幣圈並不是最優選擇,更適合加密貨幣之間的交易或與法幣進行互換。加密貨幣市場變化太頻繁,因此將代幣兌換成穩定幣比兌換成美元更容易逃離“金融海嘯”。

比如你可以將持有的加密貨幣兌換成USDT,繼續放置在交易所保持其價值,在心儀之時兌換成其他的加密貨幣,如果要變成美元提取,需要花費更長時間,而虛擬世界的投資機會稍縱即逝。

3. 台灣哪裡可以買到穩定幣?

買穩定幣很容易,註冊好交易所就可以入金購買了。需要注意的是最好選擇大交易所,比如幣安、Max交易所、幣託(支持台幣出入金)。

4. 我可以用穩定幣直接刷卡嗎?

可以,現在很多交易所都有推出綁定 Visa 或 Mastercard 的加密卡,你入金時會即時轉成 USDT 或其他穩定幣結算,結帳起來跟刷信用卡差不多,你自己根本無感你剛剛用的是穩定幣。

5. 穩定幣會被課稅嗎?

在台灣,目前只有當你把穩定幣換回台幣(法幣),或是用來換其他加密資產時,才會被認定需要課所得稅。平常單純「放著不動」是不課稅的。但要注意,政策隨時會變,記得常常查看最新規定,別到時候收到稅單才崩潰。

6. 怎麼判斷一種新穩定幣靠不靠譜?

超實用三大檢查重點送給你:第一,看它的 儲備透明度,有沒有定期審計報告;第二,看 交易深度,交易量夠不夠大,會不會買賣一筆就脫鉤;第三,看 有沒有持牌機構背書,像是銀行托管或政府核發執照,這些都是加分項。

穩定幣是什麼?總結複習

- 穩定幣是一種虛擬貨幣市場的避險資產,不受市場價格的頻繁波動影響。

- 穩定幣常見的是法幣穩定幣、數字資產抵押穩定幣、 商品穩定幣和演算法穩定幣,最常用第一種。

- 穩定幣中USDT和USDC市值最高,全球排名前五。

- 穩定幣現狀:USDC直逼USDT,USDe異軍突起。

- 穩定幣存在系統和信任風險,投資時也需加以考慮。